Page 16 - Quaderno 2017-5

P. 16

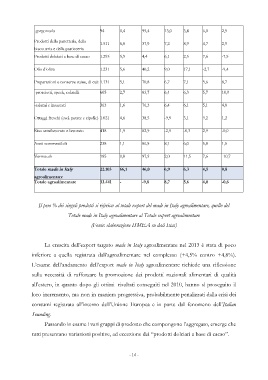

-gorgonzola 94 0,4 99,4 13,0 3,4 6,0 2,5

1.511 6,8 37,9 7,2 8,9 4,7 2,9

Prodotti della panetteria, della 1.295 5,9 4,4 6,1 2,5 7,6 -7,5

biscotteria e della pasticceria

Prodotti dolciari a base di cacao

Olio d’oliva 1.231 5,6 40,2 9,0 17,1 -2,7 -9,4

Preparazioni e conserve suine, di cui: 1.131 5,1 70,8 6,7 7,1 5,6 8,7

2,7 83,7 6,4 6,3 5,7 10,9

-prosciutti, speck, culatelli 605

-salumi e insaccati 363 1,6 76,3 6,4 6,1 5,1 4,8

Ortaggi freschi (escl. patate e cipolle) 1.021 4,6 38,5 -9,9 3,1 9,2 1,2

Riso semilavorato e lavorato 418 1,9 82,9 -2,9 -0,3 2,9 -0,0

Aceti commestibili 238 1,1 86,5 8,1 6,0 5,8 1,5

Vermouth 185 0,8 97,9 2,0 11,5 7,6 -10,7

Totale made in Italy 22.103 66,1 46,0 6,9 6,3 4,5 0,8

agroalimentare

Totale agroalimentare 33.441 - -9,8 8,7 5,6 4,8 -0,6

Il peso % dei singoli prodotti si riferisce al totale export del made in Italy agroalimentare, quello del

Totale made in Italy agroalimentare al Totale export agroalimentare

(Fonte: elaborazione ISMEA su dati Istat)

La crescita dell’export targato made in Italy agroalimentare nel 2013 è stata di poco

inferiore a quella registrata dall’agroalimentare nel complesso (+4,5% contro +4,8%).

L’esame dell’andamento dell’export made in Italy agroalimentare richiede una riflessione

sulla necessità di rafforzare la promozione dei prodotti nazionali alimentari di qualità

all’estero, in quanto dopo gli ottimi risultati conseguiti nel 2010, hanno sì proseguito il

loro incremento, ma non in maniera progressiva, probabilmente penalizzati dalla crisi dei

consumi registrata all’interno dell’Unione Europea e in parte dal fenomeno dell’Italian

Sounding.

Passando in esame i vari gruppi di prodotto che compongono l’aggregato, emerge che

tutti presentano variazioni positive, ad eccezione dei “prodotti dolciari a base di cacao”.

- 14 -