Page 87 - Rassegna 2024-1

P. 87

LA GIUSTA RETRIBUZIONE NEL CONTESTO DELLA DISCIPLINA DEI CONTRATTI PUBBLICI

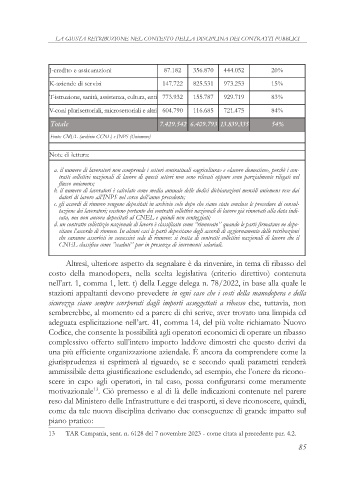

J-credito e assicurazioni 87.182 356.870 444.052 20%

K-aziende di servizi 147.722 825.531 973.253 15%

T-istruzione, sanità, assistenza, cultura, enti 773.932 155.787 929.719 83%

V-coni plurisettoriali, microsettoriali e altri 604.790 116.685 721.475 84%

Totale 7.429.542 6.409.793 13.839.335 54%

Fonte: CMEL (archivio CCNL) e INPS (Uniemens)

Note di lettura:

a. il numero di lavoratori non comprende i settori contrattuali «agricoltura» e «lavoro domestico», perchè i con-

tratti collettivi nazionali di lavoro di questi settori non sono rilevati oppure sono parzialmente rilegati nel

flusso uniemens;

b. il numero di lavoratori è calcolato come media annuale delle dodici dichiarazioni mensili uniemens rese dai

datori di lavoro all’INPS nel corso dell’anno precedente;

c. gli accordi di rinnovo vengono depositati in archivio solo dopo che siano state concluse le procedure di consul-

tazione dei lavoratori; esistono pertanto dei contratti collettivi nazionali di lavoro già rinnovati alla data indi-

cata, ma non ancora depositati al CNEL e quindi non conteggiati;

d. un contratto collettizio nazionale di lavoro è classificato come “rinnovato” quando le parti firmatane ne depo-

sitano l’accordo di rinnovo. In alcuni casi le parti depositano degli accordi di aggiornamento delle retribuzioni

che saranno assorbiti in successivi sede di rinnovo: si tratta di contratti collettivi nazionali di lavoro che il

CNEL classifica come ’’scaduti” pur in presenza di incrementi salariali.

Altresì, ulteriore aspetto da segnalare è da rinvenire, in tema di ribasso del

costo della manodopera, nella scelta legislativa (criterio direttivo) contenuta

nell’art. 1, comma 1, lett. t) della Legge delega n. 78/2022, in base alla quale le

stazioni appaltanti devono prevedere in ogni caso che i costi della manodopera e della

sicurezza siano sempre scorporati dagli importi assoggettati a ribasso che, tuttavia, non

sembrerebbe, al momento ed a parere di chi scrive, aver trovato una limpida ed

adeguata esplicitazione nell’art. 41, comma 14, del più volte richiamato Nuovo

Codice, che consente la possibilità agli operatori economici di operare un ribasso

complessivo offerto sull’intero importo laddove dimostri che questo derivi da

una più efficiente organizzazione aziendale. È ancora da comprendere come la

giurisprudenza si esprimerà al riguardo, se e secondo quali parametri renderà

ammissibile detta giustificazione escludendo, ad esempio, che l’onere da ricono-

scere in capo agli operatori, in tal caso, possa configurarsi come meramente

13

motivazionale . Ciò premesso e al di là delle indicazioni contenute nel parere

reso dal Ministero delle Infrastrutture e dei trasporti, si deve riconoscere, quindi,

come da tale nuova disciplina derivano due conseguenze di grande impatto sul

piano pratico:

13 TAR Campania, sent. n. 6128 del 7 novembre 2023 - come citata al precedente par. 4.2.

85